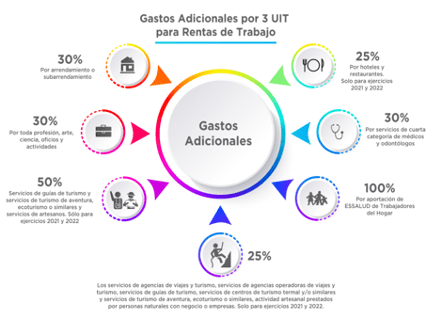

Para los ejercicios 2021 y 2022, los gastos por deducción adicional de las 3 UIT sólo podrán efectuarse por los siguientes conceptos:

✔Arrendamiento y/o subarrendamiento destinado para vivienda o vivienda y actividades empresariales conjuntamente.

✔Honorarios de médicos y odontólogos por servicios prestados en el país

✔Honorarios por servicios prestados vinculados a toda profesión, arte, ciencia u oficio, excepto las señaladas en el inciso b) del artículo 33° de la Ley del Impuesto a la Renta.

✔Aportaciones a ESSALUD a favor de trabajadores del hogar.

✔Los importes pagados por alojamiento en hoteles y consumos en restaurantes.

✔Los servicios de guías de turismo y servicios de turismo de aventura, ecoturismo o similares, prestados por personas que emitan recibos por honorarios.

✔Los servicios de artesanos, prestados por personas que emitan recibos por honorarios.

✔Los servicios de agencias de viajes y turismo, servicios de agencias operadoras de viajes y turismo, servicios de guías de turismo, servicios de centros de turismo termal y/o similares y servicios de turismo de aventura, ecoturismo o similares, prestado por personas naturales con negocio o empresas.

✔La actividad artesanal, prestados por personas naturales con negocio o empresas.